○隠岐の島町雇用機会拡充事業補助金交付要綱

平成29年4月17日

告示第51号

(趣旨)

第1条 この告示は、隠岐の島町雇用機会拡充事業補助金(以下「補助金」という。)の交付に関し、次の各号に掲げる要綱等及び隠岐の島町補助金等交付規則(平成16年隠岐の島町規則第36号)に定めるもののほか、必要な事項を定めるものとする。

(1) 特定有人国境離島地域社会維持推進交付金交付要綱(平成29年4月3日付け府海事第7号)

(2) 特定有人国境離島地域社会維持推進交付金事業実施要領(平成29年4月3日付け府海事第7号)

(3) 島根県特定有人国境離島地域社会維持推進交付金交付要綱(平成29年4月3日付け)

(目的)

第2条 この補助金は、有人国境離島地域の保全及び特定有人国境離島地域に係る地域社会の維持に関する特別措置法(平成28年法律第33号)第10条第1項に規定する特定有人国境離島地域の地域社会の維持を図るために定める都道県計画(有に基づく事業の実施に要する経費の一部を交付し、雇用機会の拡充を図り、もって町における継続的な居住が可能となる環境の整備を図ることを目的とする。

(事業内容)

第3条 本事業は、町における雇用増に直接寄与する民間事業者等による創業又は事業拡大に要する事業資金を補助し、町の雇用機会の拡充を行う事業をいう。

2 前項の創業とは、個人開業若しくは会社等の設立を行い、又は既に事業を営んでいる者から事業を引き継ぎ、新たに事業を開始することをいい、事業拡大とは、既に事業を営んでいる者が、生産能力の拡大、商品・サービスの付加価値向上等を図るために雇用拡大、設備投資等を行うことをいう。

(事業実施者)

第4条 事業実施者は、次の各号のいずれかに該当する者とする。

(1) 町内に居住して創業する者

(2) 町内の事業所において事業拡大を行う者

(3) 主として町の商品、サービス等の販売を目的として町以外の地域において創業する者

2 前項の事業実施者は、次のすべての要件に該当する者でなければならない。

(1) 対価を得て事業を営む個人事業者又は法人事業者であること。

(2) 訴訟や法令順守上の問題を抱える者でないこと。

(3) 公的資金の交付先として、社会通念上適切と認められる者であること。

(4) 町税を滞納していない者であること。

(事業の実施要件)

第5条 町長は、事業の実施に当たって、事業実施者に対して、次の各号に掲げる要件を付するものとする。

(1) 雇用創出効果が見込まれる創業又は事業拡大であること。

(2) 本事業終了後に売上高の増加又は付加価値額の増加が図られる蓋然性が高い事業性を有するものであること。

(3) 創業又は事業拡大に要する事業資金について、自己資金又は金融機関からの資金調達が十分に見込まれること。

2 町長は、別に定める方法に基づき、事業実施者の候補となる者を公募し、事業計画を審査の上、できる限り雇用創出効果が高い者を事業実施者として選定するものとする。

(補助金の額)

第6条 補助金の額は、事業実施者が雇用機会拡充事業の実施に要する経費の3/4以内を予算の範囲内で交付するものとする。

(補助対象経費)

第7条 本事業の補助対象経費は、次の各号に掲げる経費とする。

(1) 設備費、システム費

(2) 改修費

(3) 広告宣伝費

(4) 店舗等借入費

(5) 人件費

(6) 研究開発費

(7) 島外からの事務所移転費

(8) 従業員の資格取得・講習受講経費

(9) 感染防止対策費

(補助対象経費として計上できる補助対象事業費の上限額)

第8条 本事業の実施年度において補助対象経費として計上できる補助対象事業費は、下表の左欄の区分に応じ、右欄の額とする。

区分 | 補助対象事業費の上限額 |

創業 | 600万円 |

事業拡大 | 1,600万円 |

事業拡大(設備費及び改修費の経費の交付を伴わないもの) | 1,200万円 |

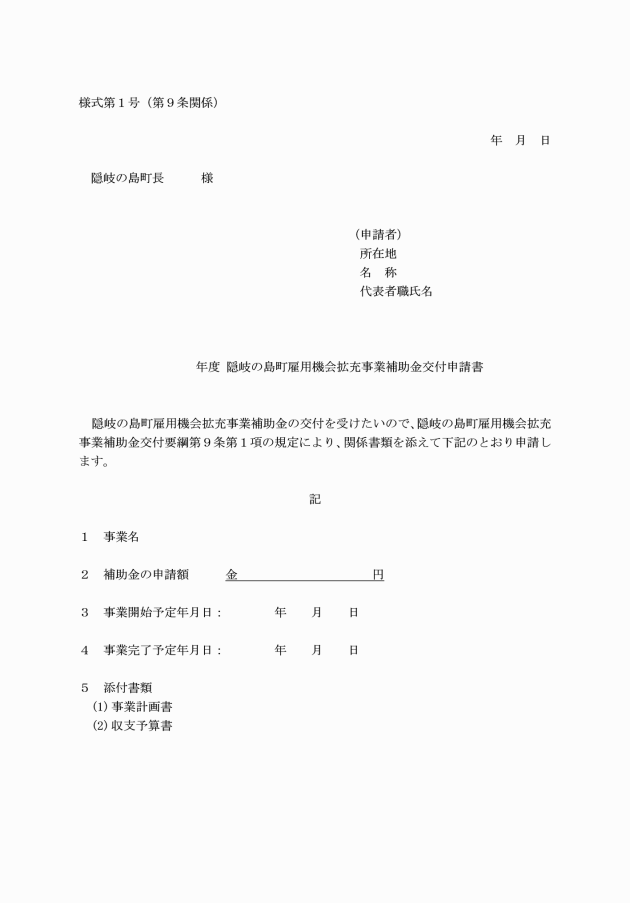

(1) 事業計画書

(2) 収支予算書

(3) 町税納税証明書

(4) その他町長が必要と認めるもの

2 申請者は、地域社会の維持にとって特に重要であって、次の各号のいずれかに該当すると認められる事業であっては、最長で5年間の計画期間を申請をすることができる。

(1) 隠岐の島町地域全体の経済又は雇用を特に拡大させる工がある事業

(2) 隠岐の島町まち・ひと・しごと創生総合戦略に掲げる基本目標、戦略プロジェクトに合致する事業であり、数値目標、重要業績評価指標(KPI)の達成に大きく寄与すると認められる事業

3 前項の申請書を提出するに当たって、当該補助金における消費税及び地方消費税に係る仕入控除税額(交付対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額の合計額の金額をいう。以下「消費税等仕入控除税額」という。)を減額して交付申請しなければならない。ただし、申請時において消費税等仕入控除税額が明らかでないものについては、この限りでない。

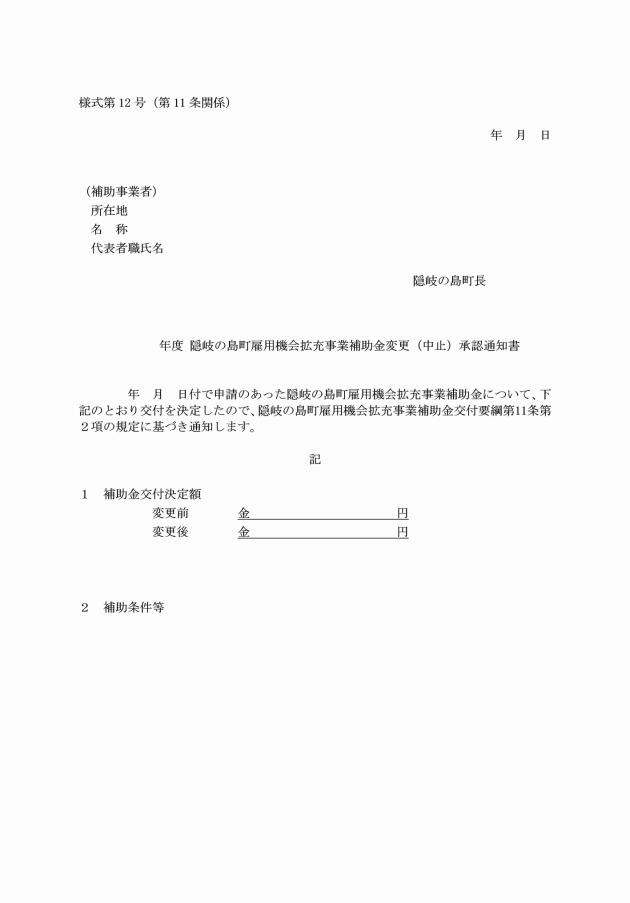

(交付決定内容の変更等)

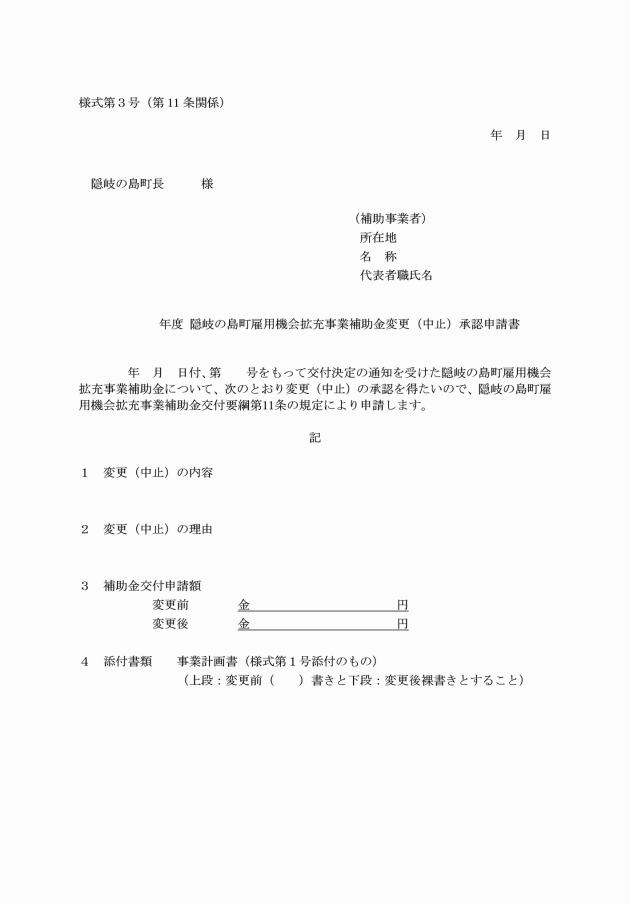

第11条 補助金の交付の決定を受けた者(以下「補助事業者」という。)は、補助事業を変更し、又は中止する場合には、変更・中止承認申請書(様式第3号)によりあらかじめ町長の承認を受けなければならない。

(実績報告)

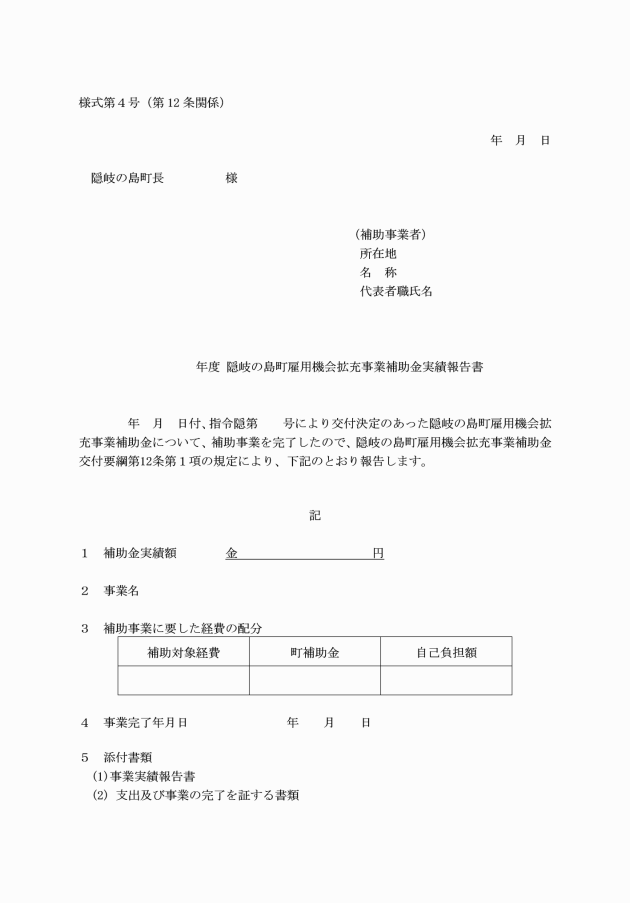

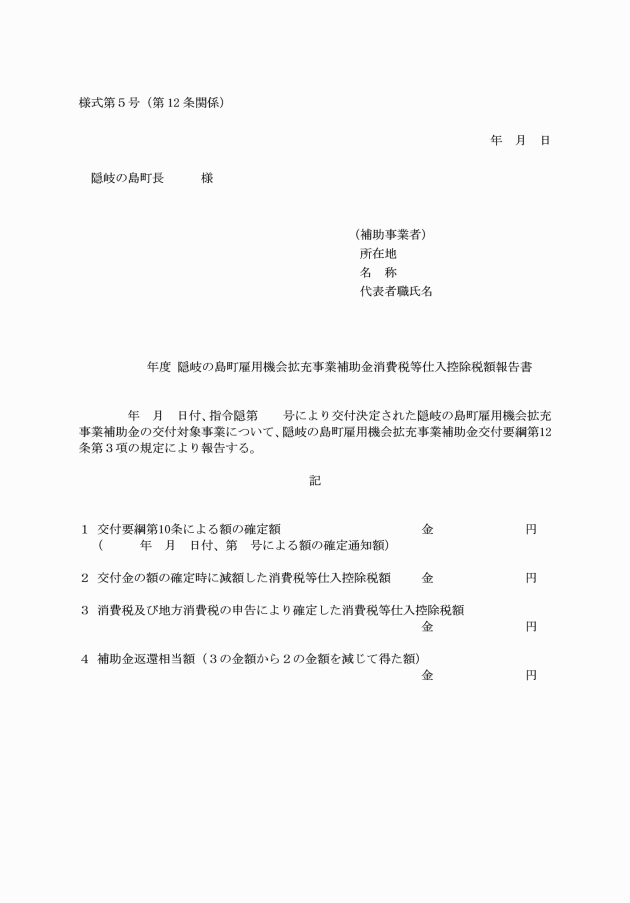

第12条 補助事業者は、事業が完了したときは、事業完了後30日以内又は、交付決定のあった年度の3月末日のいずれか早い日までに実績報告書(様式第4号)を町長に提出しなければならない。

2 第9条第3項ただし書に該当する補助事業者は、前項の実績報告書を提出するに当たって、当該補助金の消費税等仕入控除税額が明らかになった場合には、これを当該補助対象事業の補助対象経費から減額して提出しなければならない。

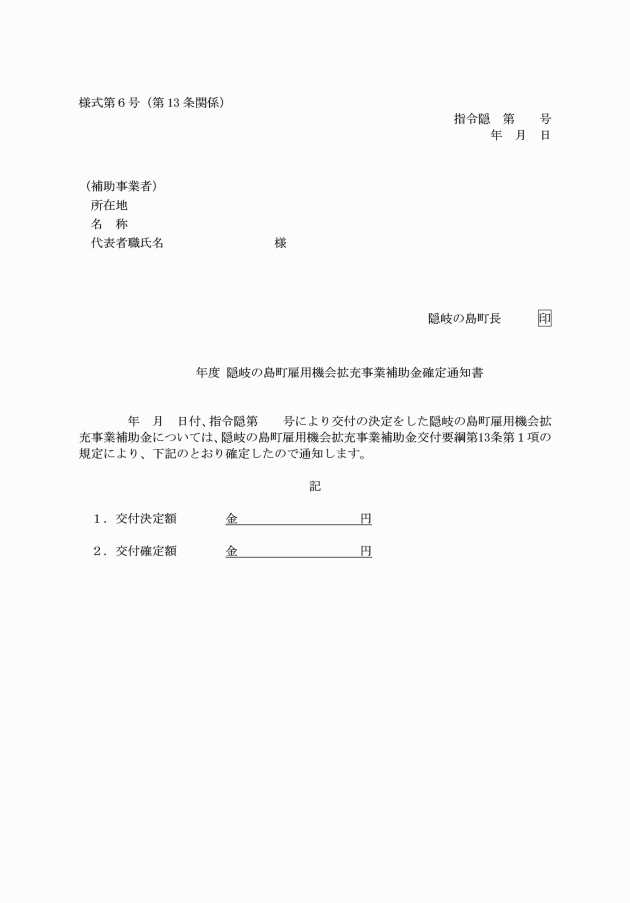

3 第9条第3項ただし書に該当する補助事業者は、第1項の実績報告を提出した後において、消費税及び地方消費税の申告により当該補助金の仕入れに係る消費税仕入控除税額が確定した場合には、その金額(前項の規定により減額した町村については、その金額が減じた額を上回る部分の金額)を消費税仕入控除税額報告書(様式第5号)により速やかに町長に報告するとともに、これを返還しなければならない。

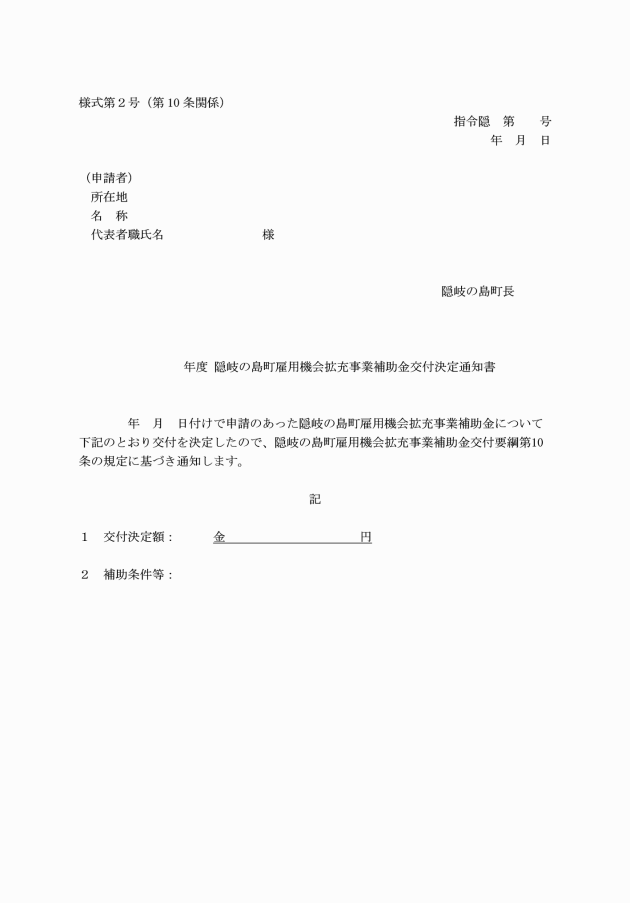

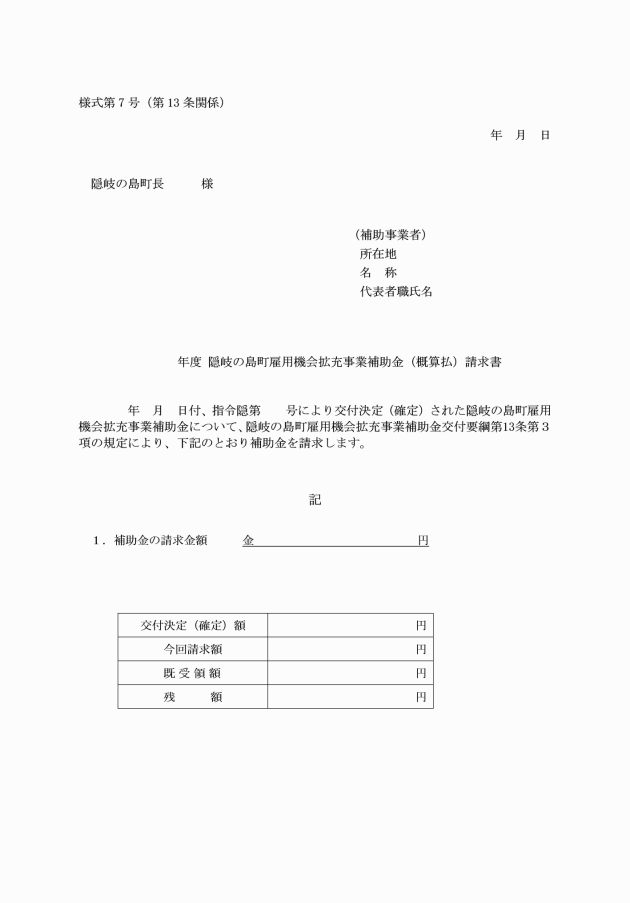

2 補助金は、前項の規定による補助金の額の確定後に交付するものとする。ただし、必要があると認められる場合は、補助金の全部又は一部について、概算払いをすることができる。

(交付決定の取消し)

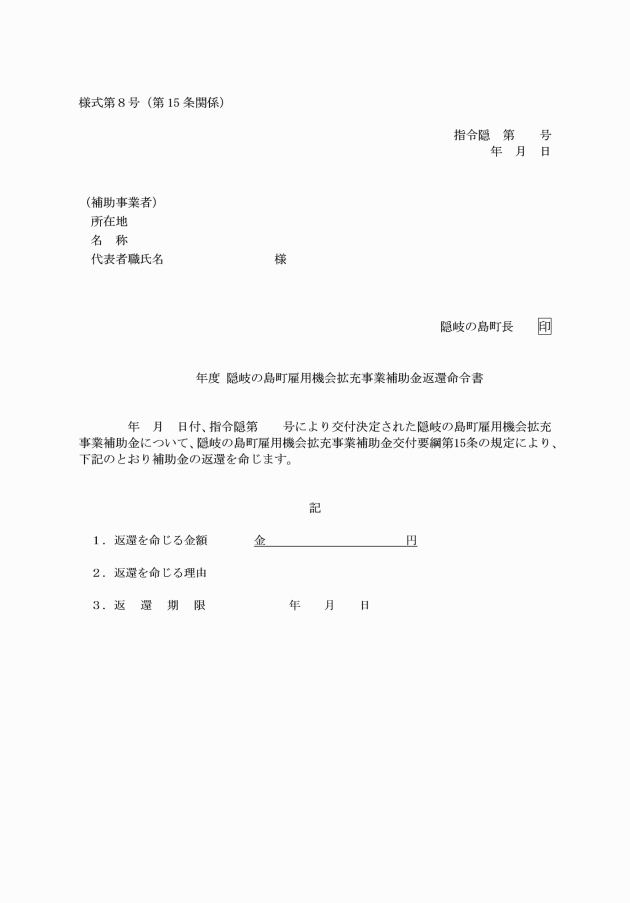

第14条 町長は、補助事業者が次の各号のいずれかに該当したときは、補助金の交付の決定の全部又は一部を取り消すことが出来る。

(1) 偽りその他不正な手段により補助金の交付を受けたとき。

(2) 補助金を他の用途に使用したとき。

(3) 補助金の交付の決定の内容又はこれに付した条件に違反したとき若しくは町長の処分に従わなかったとき。

2 前項の規定は、補助事業について交付すべき補助金の額の確定があった後についても適用する。

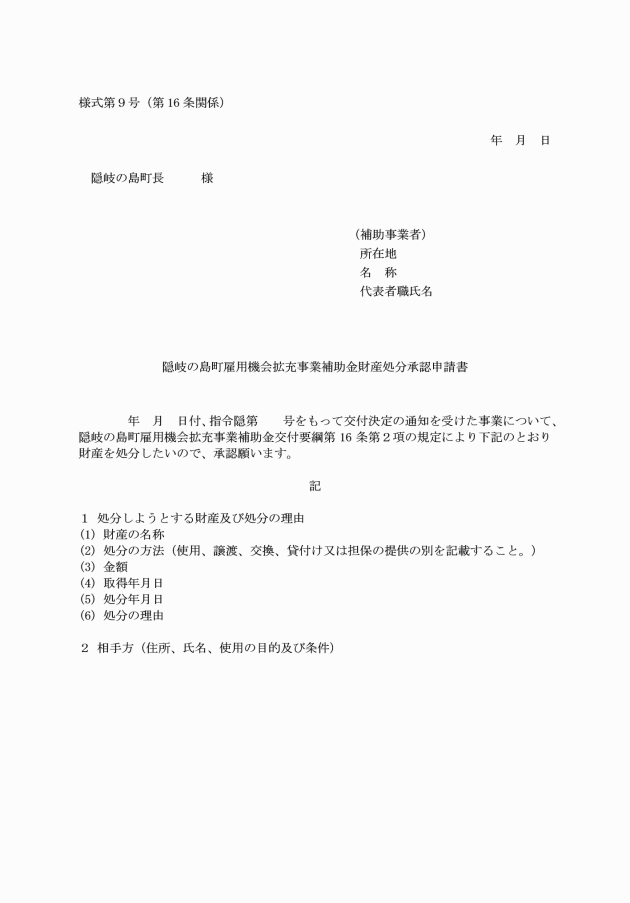

(財産処分の制限)

第16条 補助事業者は、交付対象経費により取得し又は効用の増加した財産(以下「取得財産等」という。)については、補助金の交付の目的に反して使用し、譲渡し、交換し、貸し付け又は担保に供しようとするときは、あらかじめ町長の承認を受けなければならない。ただし、減価償却資産の耐用年数に関する省令(昭和40年大蔵省第15号)に定められている耐用年数に相当する期間を経過した場合はこの限りではない。

3 取得財産等のうち、処分を制限する財産は、取得価格又は効用の増加価格が単価50万円以上の機械、器具、備品その他の財産とする。

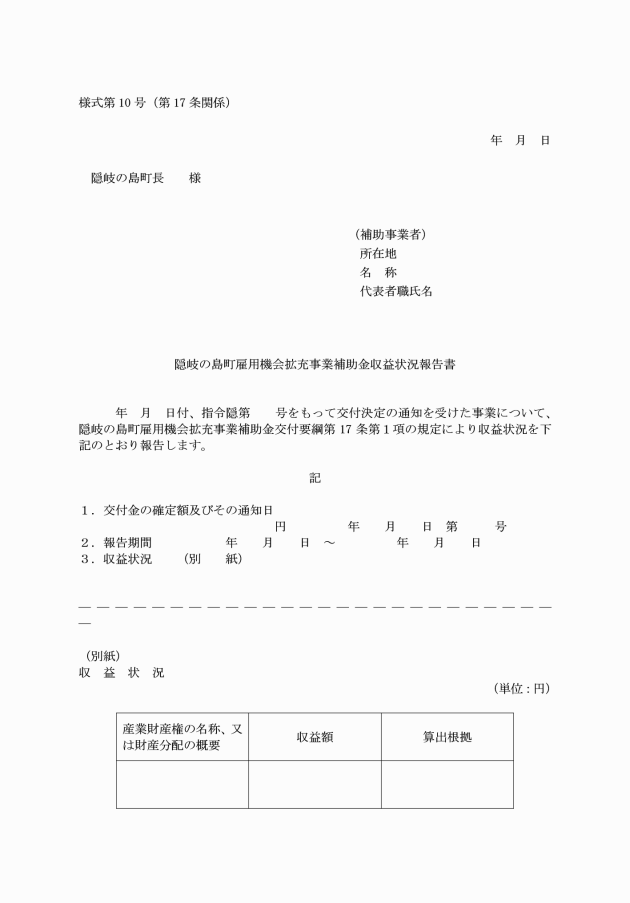

(交付金の収益納付)

第17条 補助事業者は、補助対象事業実施中及び終了後一定期間内に、交付対象事業の成果に基づく発明、考案等に関して特許権、実用新案権、意匠権若しくは商標権等の譲渡又はそれらの実施権の設定、その他出資により取得した持分に対する財産分配等により収益があったときは、収益状況報告書(様式第10号)を町長に提出しなければならない。

2 補助事業者は、町長が前項の報告に基づき相当の収益を生じたと認定したときは、町長の発する指令に従って、交付された交付金の全部又は一部に相当する金額を隠岐の島町に納入しなければならない。

3 町長は、前項の認定に際して必要な条件を付すことができる。

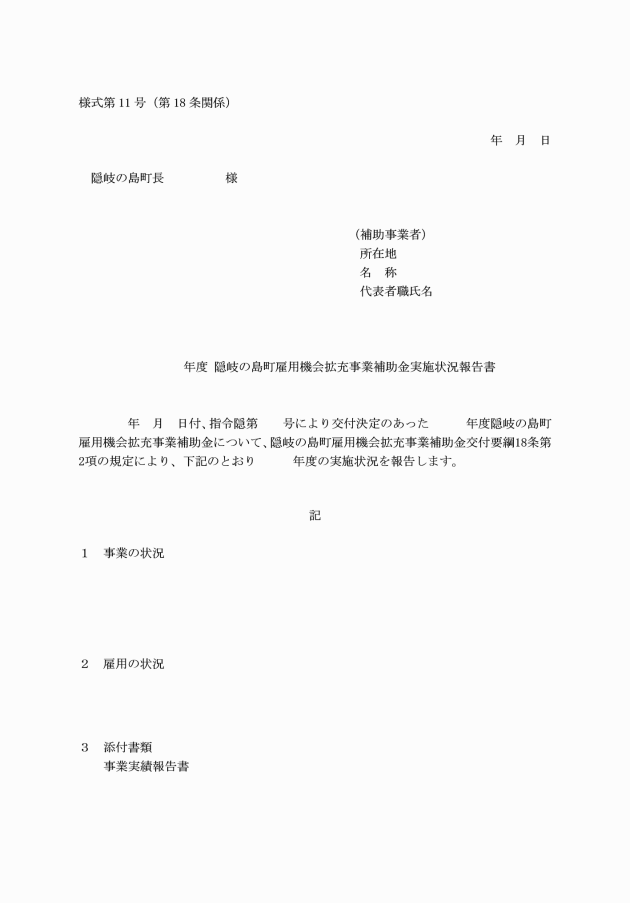

(補助事業者の責務)

第18条 補助事業者は、補助対象事業に係る帳簿及び関係書類を、補助対象事業の完了した日の属する会計年度の翌年度から5年間保存しておかなければならない。

2 補助事業者は、補助対象事業の完了した日の属する会計年度を含めて3年間、当該補助事業の状況について、毎年度末に実施状況報告書(様式第11号)により町長に報告しなければならない。

(その他)

第19条 この告示に定めるもののほか、必要な事項は、町長が別に定める。

附則

この告示は、平成29年4月17日から施行する。

附則(平成29年10月16日告示第85号)

この告示は、平成29年10月16日から施行する。

附則(平成30年3月30日告示第28号)

この告示は、平成30年3月30日から施行する。

附則(令和3年9月15日告示第104号)

この告示は、令和3年9月30日から施行する。