○隠岐の島町保育料滞納対策実施要綱

平成17年10月14日

告示第42号

(趣旨)

第1条 この告示は、保育料の滞納対策の実施に関し、法令等に定めるもののほか必要な事項を定めるものとする。

(用語の定義)

第2条 この告示において、用語の定義は、次のとおりとする。

(1) 保育料 隠岐の島町保育所設置及び管理条例施行規則(平成16年隠岐の島町規則第54号。以下「規則」という。)第14条第1項に規定する保育料とする。

(2) 保育所 島根県の許可を受け、隠岐の島町が入所決定を行う保育施設をいう。

(3) 納入義務者 保育所に入所している児童の扶養義務者をいう。

(4) 滞納 規則第14条第1項に規定する納入期限までに保育料を納付しないことをいう。

(滞納対策)

第3条 保育料の滞納対策は、次の各号に掲げるところにより実施するものとする。

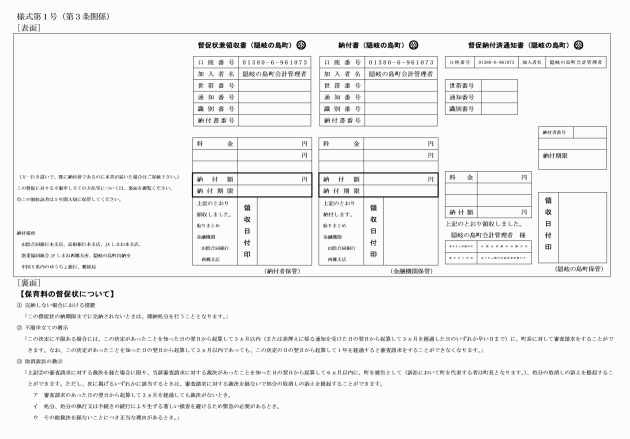

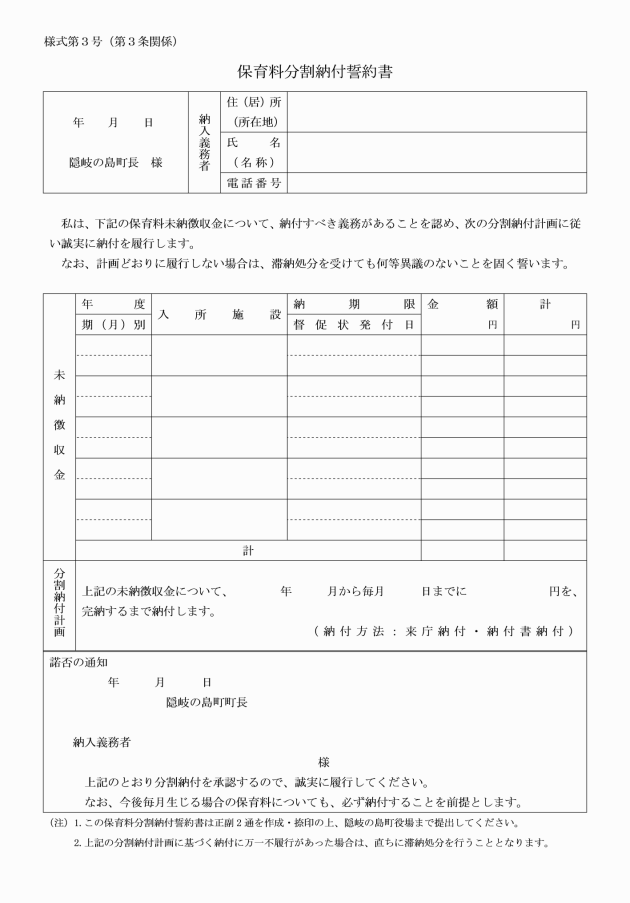

(1) 納入期限までに保育料が納付されないときは、督促状(様式第1号)を納入義務者に送付するものとする。

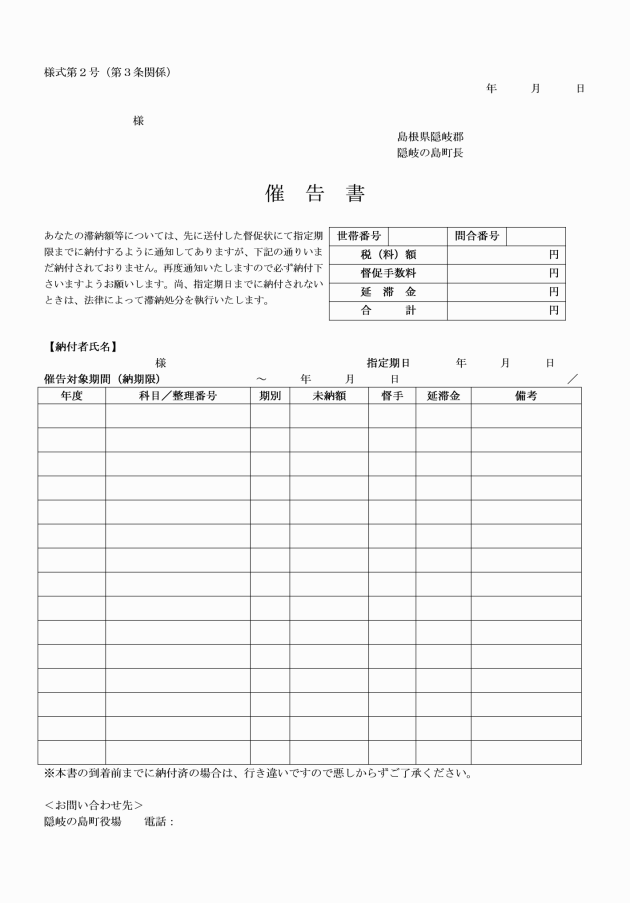

(3) 前号の規定による催告にもかかわらず、指定した期限日までに納付されないとき又は納付に係る相談がないときは、催告書を納入義務者に再度送付するものとする。

(徴収職員)

第5条 前条により保育料の滞納処分を執行する場合においては、地方税の滞納処分の例として、次に掲げる事務に係る地方税法(昭和25年法律第226号)に規定する町長の権限を、法第153条第1項の規定により、保育所等運営事務に従事する職員(以下「保育料徴収職員」という。)に委任するものとする。

(1) 納入義務者の財産の差押えに関すること。

(2) 納入義務者の財産を調査するため、納入義務者へ質問し、又は検査すること。

(3) 納入義務者の住居等の捜索をすること。

2 保育料徴収職員は、前項各号の事務を行うときには、隠岐の島町税外収入金の徴収職員に関する規則(令和3年隠岐の島町規則第5号)第5条第1項に規定する徴収職員証を常に携帯し、関係者の請求があった場合は、これを提示しなければならない。

(滞納処分の執行の停止)

第6条 保育料徴収職員は、納入義務者が次に掲げる各号のいずれかに該当する場合においては、保育料の滞納処分の執行を停止するものとする。

(1) 滞納処分をすることができる財産がないとき。

(2) 滞納処分をすることによってその生活を著しく窮迫させるおそれがあるとき。

(3) その所在地及び滞納処分することができる財産がともに不明であるとき。

(不能欠損処分)

第7条 保育料の不能欠損処分は、次に掲げる場合に行うものとする。

(1) 法第236条に規定する時効により保育料の徴収権が消滅したとき。

(2) 地方税法第15条の7第5項の例による即時消滅のとき。

(3) 前条に規定する執行停止期間が3年継続したとき。

(4) その他町長が納入困難と認めるとき。

(その他)

第8条 この告示に定めるもののほか、必要な事項は、町長が別に定める。

附則

この告示は、平成17年11月1日から施行する。

附則(令和4年7月22日告示第75号)

この告示は、令和4年7月22日から施行し、令和4年4月1日から適用する。