法人町民税について

法人町民税とは

法人町民税は、隠岐の島町内に事務所又は事業所等がある法人にかかる税金で、資本金と従業員数に応じて一定の金額を納めていただく「均等割」と、法人税額に応じて納めていただく「法人税割」があります。

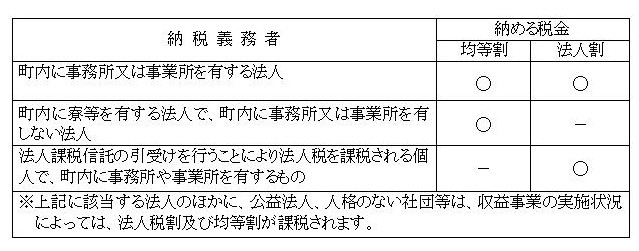

納税義務者

法人町民税の納税義務者は次のとおりです。

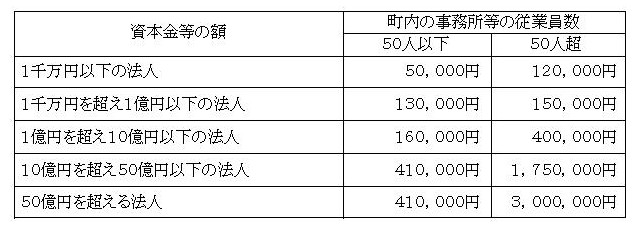

法人町民税の税率(均等割)

均等割の税率

※ 資本金等の額とは、法人税法第2条第16号に規定する資本金等の額又は同条第17号の2に規定する連結個別資本金等の額(保険業法に規定する相互会社にあっては、純資産額)をいいます。

※ 従業員数及び資本金等の額は、事業年度の末日で判定します。

※ 事業年度の途中で町内の事務所等を設立・閉鎖した場合は、月割りで計算します。

(月数については暦に従って計算を行い、1ヶ月に満たない場合は1ヶ月とし、1ヶ月以上の場合で端数がある場合は、この端数を切り捨てます)

法人町民税の税率(法人割)

法人税割の税率

隠岐の町では、事業開始年度が令和元年10月以後より標準税率の6%を適用しています。

(事業開始年度が平成26年9月以前の場合の税率は12.3%・平成26年10月から令和元年9月以前の税率は9.7%)

法人税割は、法人等の所得に応じて負担していただき、所得から計算された法人税額(国税)に税率を乗じて求めます。

複数の市町村に事務所等を設けている法人は、法人税額を法人税割額の算定期間末日の従業員数で案分して課税標準となる法人税額を計算します。

従業員数と月数の計算に際し、前述等の計算で端数が生じた場合、従業員数については1人に満たない端数が生じた場合は1人とし、月数については暦に従って計算を行い、1ヶ月に満たない端数が生じた場合については切り上げて1ヶ月として扱います。

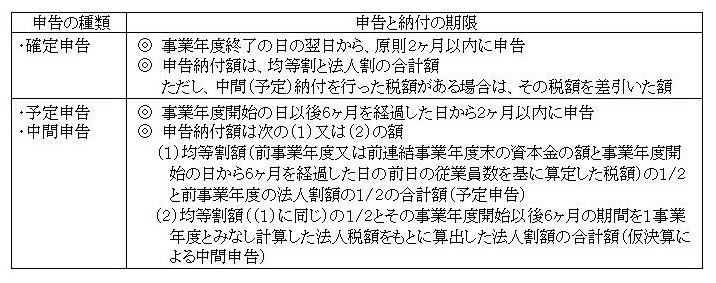

申告と納付

主な申告の種類は以下のとおりです。

減免

次の要件に該当する場合には、申請により均等割の減免を受けることができます。

1)公益社団法人及び公益財団法人で、法人税法第2条第13号及び法人税法施行令第5条に規定する収益事業(以下「収益事業」という。)を行わないもの

2)一般社団法人及び一般財団法人であって、法人税法第2条第9号の2に規定する非営利型法人で収益事業を行わないもの

3)特定非営利活動促進法第2条2項に規定する法人のうち、収益事業を行わないもの

4)地方自治法第260条の2第1項の許可を受けた地縁による団体のうち、収益事業を行わないもの

5)一般社団法人及び一般財団法人であって、収益事業を行わないもので、公益上、その他特別の理由があると認められるもの

6)森林組合法第93条第1項に規定する事業を行う目的で設立された生産森林組合のうち、次のア及びイに該当する期間の均等割

ア)隠岐森林計画に定める標準伐期齢に達する間で育林等の作業を行う期間

イ)標準伐期齢以上に達する立木を所有する生産森林組合において、事情により立木の伐採を行わず、伐採収入等が皆無の期間

※ 収益事業とは、法人税法(同法第2条第13号及び同法施行令5条)で規定する事業を、継続して事業場を設けて営むものをいいます。

この収益事業による所得は課税対象となり、法人町民税の減免対象となりません。

※ 減免申請を行う場合には、納付期限7日前までに「法人町民税減免申請書」を提出してください。

減免申請提出書類

・法人町民税減免申請書

・法人町民税確定申告書

・減免申請理由の事実を証明する書類(収支決算書、事業報告書等)

法人の設立・異動等

法人の設立や事業所等を新設した場合は「法人設立・設置申告書」を、法人名や本店所在地の変更、合併や解散など異動が生じたときは「法人の異動届出書」を提出してください。

なお、申告書等には定款等の写し、登記簿謄本(又は抄本)の写しなどを添付する必要がありますので、詳しくは各申告書等をご確認ください。

各種様式

・法人町民税減免申請書(106KB)(PDF文書)

・法人設立・設置申告書」「法人の異動届出書」

- このページに関するお問い合わせ先

- 隠岐の島町役場 税務課 住民税係

電話番号:08512-2-8574

FAX番号:08512-2-4997

メールアドレス:zeimu@town.okinoshima.shimane.jp

©

OKINOSHIMA Town. All Rights Reserved.