○隠岐の島町老朽家屋等解体撤去に係る固定資産税の減免措置要綱

平成30年5月1日

告示第41号

(主旨)

第1条 この告示は、隠岐の島町内に所在する住居として使用していない老朽家屋等を所有している者(以下「所有者」という。)が老朽家屋等を撤去した場合に、固定資産税(土地)の減免を講じることにより、所有者が積極的に老朽家屋の撤去を行い、隠岐の島町内の老朽家屋等が危険な状態になることを防止し、町民の生活環境の保全を維持することを目的とする。

(定義)

第2条 この告示において「老朽家屋等」とは、家屋が老朽化により空家等対策の推進に関する特別措置法(平成26年法律第127号)第2条第2項の規定に基づく危険な状態にあるもの又はなりつつあるものをいう。

(減免の適用範囲)

第3条 隠岐の島町の固定資産税課税台帳に登録されている家屋を空家等対策の推進に関する特別措置法第4条第1項の規定に基づき老朽家屋を解体した場合、当該老朽家屋が建っている所在地番である土地が、固定資産税(土地)の住宅用地特例を受けているものについて適用する。

(減免基準)

第4条 地方税法(昭和25年法律第226号)第349条の3の2の規定による土地の「住宅用地に対する固定資産税の課税標準の特例」(以下「住宅用地特例」という。)の特例措置相当の固定資産(土地)の減免を隠岐の島町税条例(平成16年隠岐の島町条例第57号)第71条第1項第4号の規定に基づき行う。この場合において、減免額の算出については、撤去により住宅用地特例が解除される初年度に家屋が存在したとした場合に係る賦課相当額との差額とする。

(申請手続)

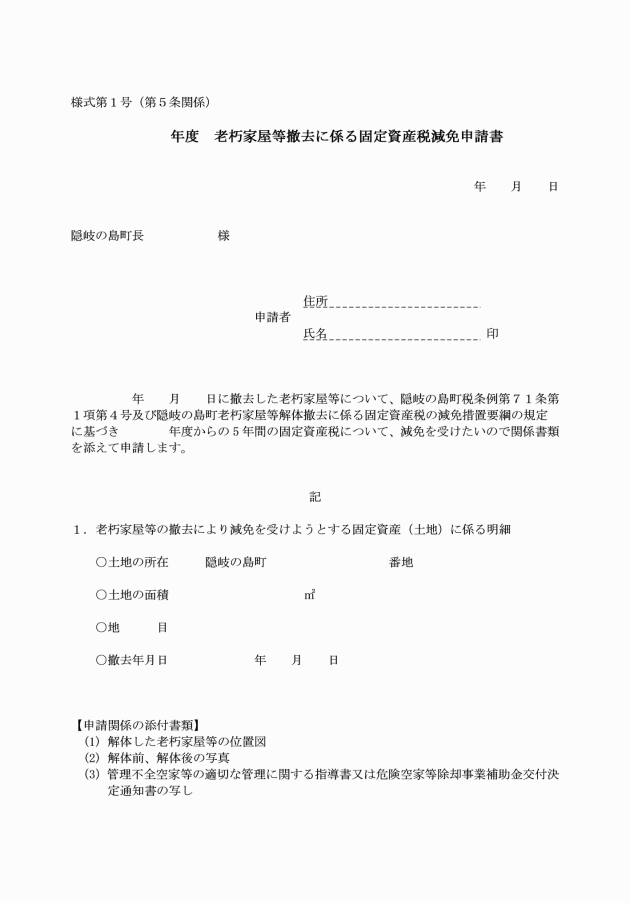

第5条 この告示の定めるところに基づき固定資産税の減免を受けようとする所有者(以下「申請者」という。)は、老朽家屋等撤去に係る固定資産税減免申請書(様式第1号)に所定の事項を記載して、町長に提出しなければならない。

(適用制限及び減免の取消し)

第7条 町長は、次に掲げる理由がある場合は、この告示に定める減免措置は適用しない。

(1) 申請書に虚偽の記載があった場合

(2) 申請者が隠岐の島町の町税を滞納した場合

(3) 老朽家屋が建っている所在地番である土地が、賦課期日現在において営利目的で使用されている場合

(4) その他、町長が減免することが適当でないと認めた場合

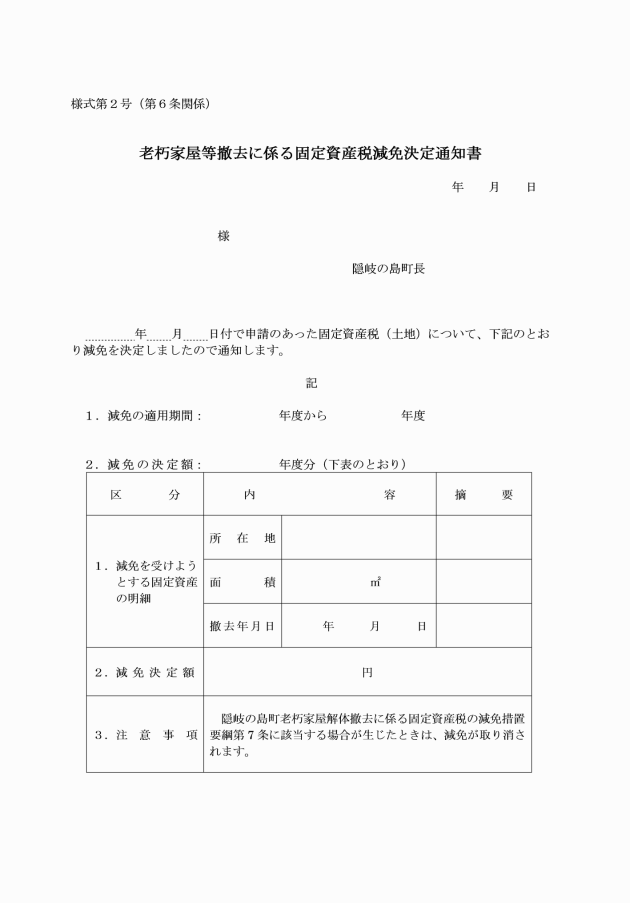

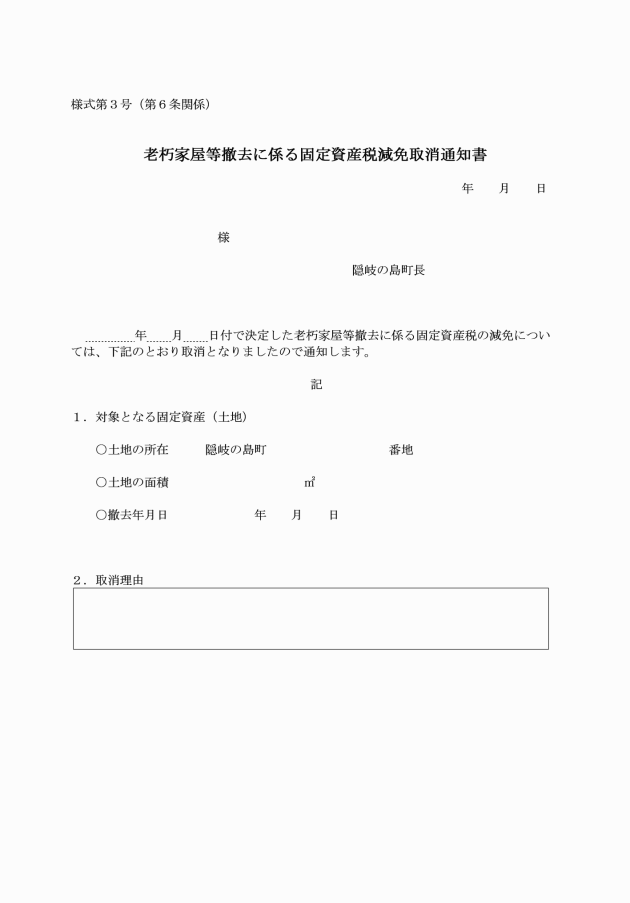

2 町長は、前項に掲げる事由が生じたときは、減免を取り消すことができる。

3 町長は、前項の取り消しを行ったときは、減免を受けた者に理由を付してその旨を通知しなければならない。

(減免適用期間)

第8条 第4条による固定資産税の減免の期間は、老朽家屋等を撤去したことにより住宅用地特例が解除される年度を含め5年間とする。

附則

この告示は、平成30年5月1日から施行する。

附則(令和6年12月12日告示第126号)

この告示は、令和6年12月12日から施行し、令和6年4月1日から適用する。