○隠岐の島町国民健康保険税減免規則

平成25年3月29日

規則第14号

(趣旨)

第1条 この規則は、隠岐の島町国民健康保険税条例(平成17年隠岐の島町条例第14号。以下「条例」という。)第26条に規定する国民健康保険税(以下「保険税」という。)の減免について、必要な事項を定めるものとする。

(減免の対象)

第2条 町長は、次の各号のいずれかに該当する場合は、保険税を減免することができる。

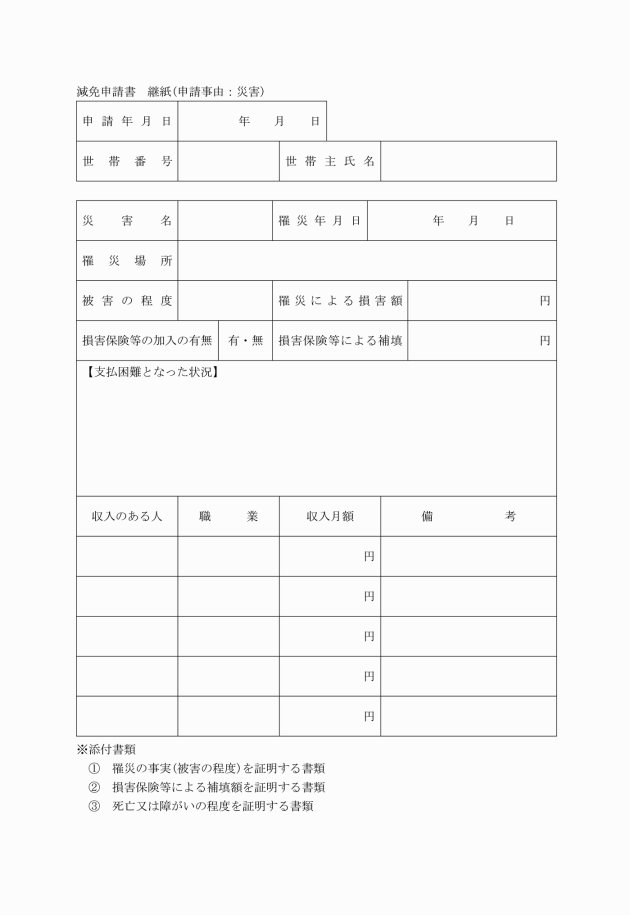

(1) 納付義務者又はその世帯の生計を主として維持する者が、震災、風水害、落雷、火災その他これらに類する災害(以下「災害」という。)により、死亡し、障がい者となり、又は生活の本拠である住宅、家財(以下「財産」という。)について重大な損害を受け、生活が著しく困難となり、保険税を納付することができないと認められるとき。(以下「災害損失」という。)

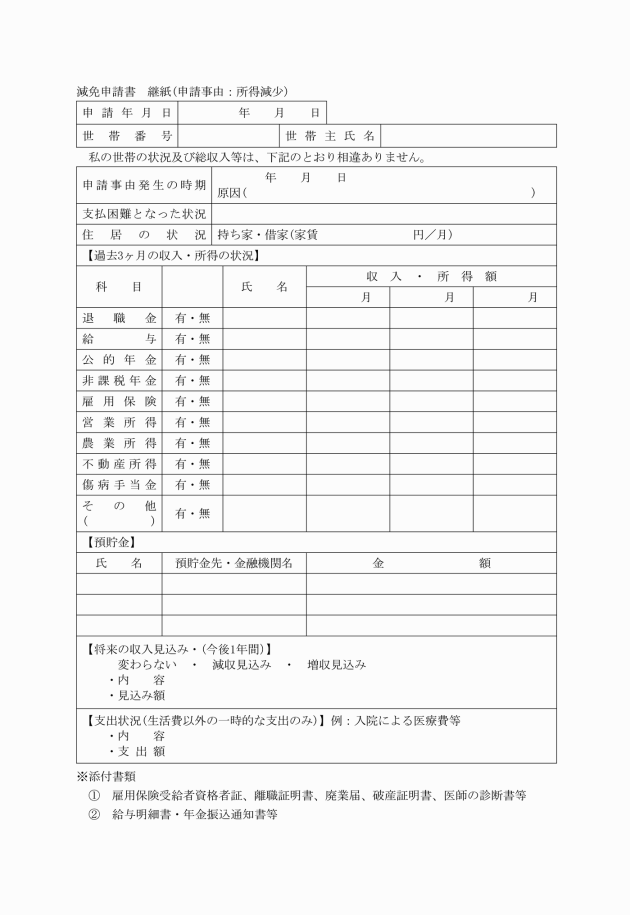

(2) 納付義務者又はその世帯の生計を主として維持する者が、失業、事業の休廃止、事業不振、死亡、疾病又は負傷等、本人の責によらない事情により、所得が著しく減少し、その利用しうる資産、能力及びその他の活用を図ったにもかかわらず、生活が著しく困難となり、保険税を納付することができないと認められるとき。(以下「所得減少」という。)

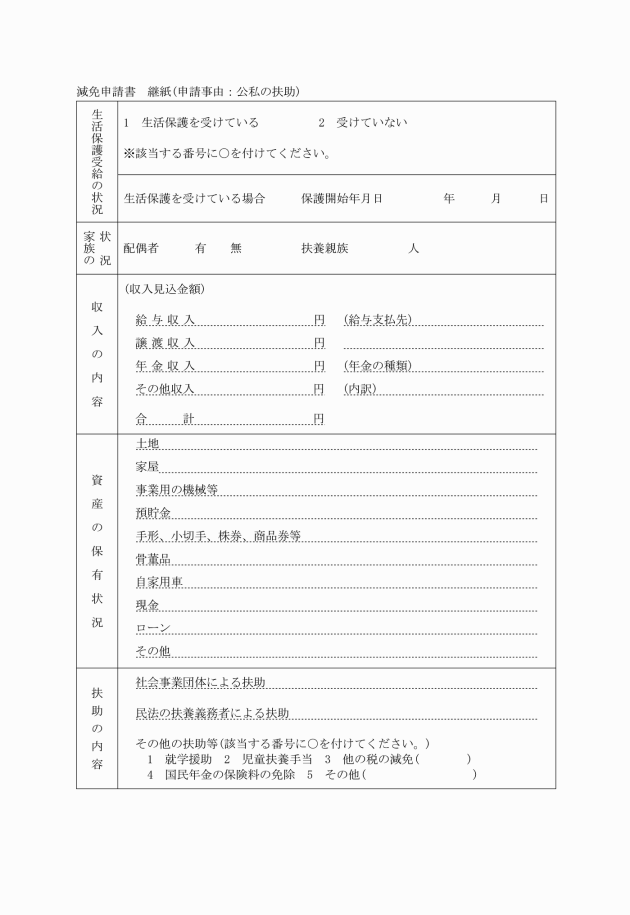

(3) 納税義務者等が貧困により、生活のための公私の扶助を受けている場合。(以下「公私の扶助」という。)

(4) 被保険者が矯正施設、刑事施設その他これらに準ずる施設に収容されたとき。(以下「刑事施設等への収容」という。)

(5) 条例26条第1項第2号に該当するとき。

(6) 前各号に定めるもののほか、町長が特に必要と認めたとき。

2 前項第5号に該当する場合の保険税の減免の額は、次のとおりとする。

(1) 所得割額 旧被扶養者に係る所得割額に10分の10を乗じて得た額

(2) 被保険者均等割額 旧被扶養者に係る被保険者均等割額に10分の5を乗じて得た額

(3) 世帯別平等割額 旧被扶養者のみで構成される世帯の世帯別平等割額に10分の5を乗じて得た額

(減免の要件)

第3条 災害損失及び所得減少並びに公私の扶助の要件に該当する場合は、次のとおりとする。

(1) 災害損失

ア 納付義務者又はその世帯の生計を主として維持する者が、死亡し、又は地方税法(昭和25年法律第226号)に規定する障がい者となった場合

イ 納付義務者又はその者と生計を一にする者の所有に係る財産につき災害を受けた損害金額(保険金、損害賠償等により補填されるべき金額を排除した額。)が財産の価格の10分の3以上であり、納付義務者及びその者と生計を一にする者の前年中の地方税法第292条第1項第13号に規定する合計所得金額が1,000万円以下である場合

(2) 所得減少

申請月以後1年間の納付義務者及びその者と生計を一にする者の所得(非課税所得等を含む。)の見積額(以下「減免基準所得金額」という。)が、前年中の合計所得金額より10分の5以上の減少となり、かつ、生活保護法(昭和25年法律第144号 以下「生活保護法」という)第6条第2項に規定する保護を必要とする状態に準ずると認められる場合

(3) 公私の扶助

ア 納付義務者及びその者と生計を一にする者が、生活保護法第11条に規定する扶助を受けている場合

イ 納付義務者及びその者と生計を一にする者が、次に掲げる状態で、かつ、当該世帯の収入額が生活保護法による保護の基準(昭和38年厚生省告示第158号)により算定した最低生活費の額以下の場合

(i) 就学援助等の公的扶助を受けている場合

(ii) 社会事業団体の扶助及び生計を一にしていない者からの扶助を受けている場合

(iii) 公私の扶助は受けていないが、同程度の生活困窮の状態にある場合

(減免基準所得金額)

第4条 前条第1項第2号に規定する減免基準所得金額は、次の額を用いて算定する。

(1) 給与、賞与、雇用保険金等の収入については、給与所得控除額に相当する額を控除した額

(2) 各種年金(非課税年金を含む。)の収入については、公的年金控除額に相当する額を控除した額

(3) 事業による収入は、その必要経費相当額を控除した額

(4) 仕送り等のその他の収入については、その収入額

(減免の認定及び減免額)

第5条 減免の認定及び減免額は次のとおりとする。

(1) 災害損失

(2) 所得減少

区分 | 減免割合 |

納付義務者等の前年中の合計所得金額が120万円以下のとき | 100分の70 |

納付義務者等の前年中の合計所得金額が120万円を超え240万円以下のとき | 100分の60 |

納付義務者等の前年中の合計所得金額が240万円を超え360万円以下のとき | 100分の50 |

納付義務者等の前年中の合計所得金額が360万円を超え480万円以下のとき | 100分の40 |

(3) 公私の扶助

該当期間に係る保険税の全額を減ずる。

(4) 刑事施設等への収容

(5) 第2条第6号に該当する場合は、町長が別に定める。

2 申請月以前に、既に納付した保険税については原則として減免を行わないものとする。ただし、前項第4号に該当する場合において、減免することとなる保険税を既に納付した場合は、当該保険税を還付する。

(端数計算の処理)

第6条 減免額の算出において100円未満の端数が生じたときは、その端数金額を切り捨てるものとする。ただし、全額免除の場合はこの限りではない。

2 減免後の期別の保険税は、未到来納期の保険税の合計額から減免額を差し引いて得た額を未到来納期の数で除して得た額とし、この場合において、各期の保険税に100円未満の端数があるときは、最初に到来する納期の保険税に合算する。

(減免の適用期間)

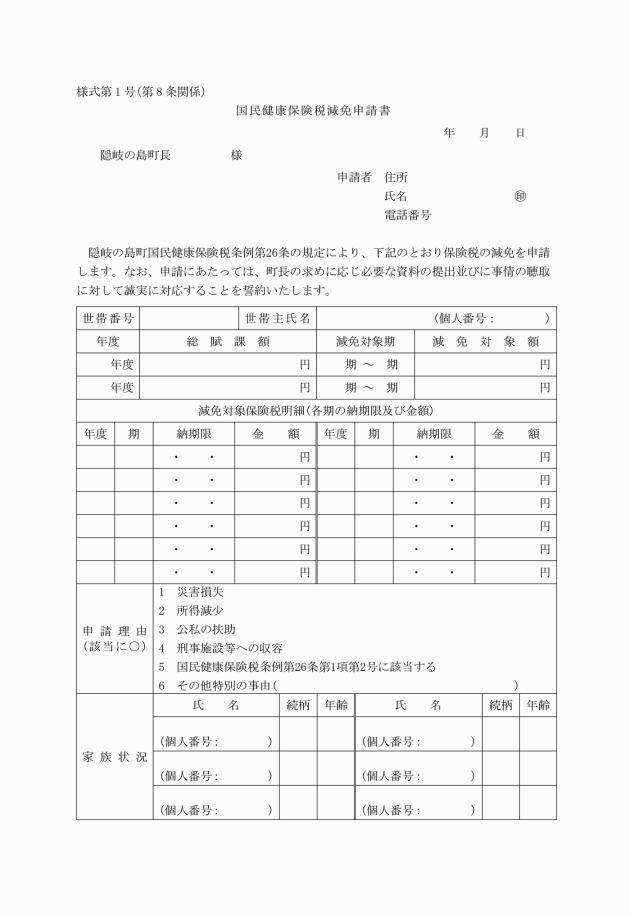

第7条 減免の適用期間は、申請日以後に到来する納期において納付すべき当該年度の保険税について適用する。ただし、刑事施設等への収容については収容された期間とする。

2 町長は、申請書の提出が納期限前7日までに行えないことについて、やむを得ない理由があると認めた場合は、納期限前7日までに申請書の提出があったものとみなして、これを処理することができる。

3 町長は、申請書を受理するにあたっては当該納付義務者に対し、減免の可否の決定に必要な資料の提供等に誠実に対応することを誓約させるものとする。

(添付書類)

第9条 前条に定める添付書類は、次のとおりとする。

(1) 災害損失 罹災証明書、保険金等の補填額が確認できる書類、死亡又は障がいの程度が確認できる書類

(2) 所得の減少

ア 雇用保険受給資格者証、離職証明書、廃業届、破産証明書、医師の診断書等、失業、休廃業、事業不振、疾病又は負傷等の状況が確認できる書類

イ 給与明細書又は年金振込通知等、収入の状況がわかる書類

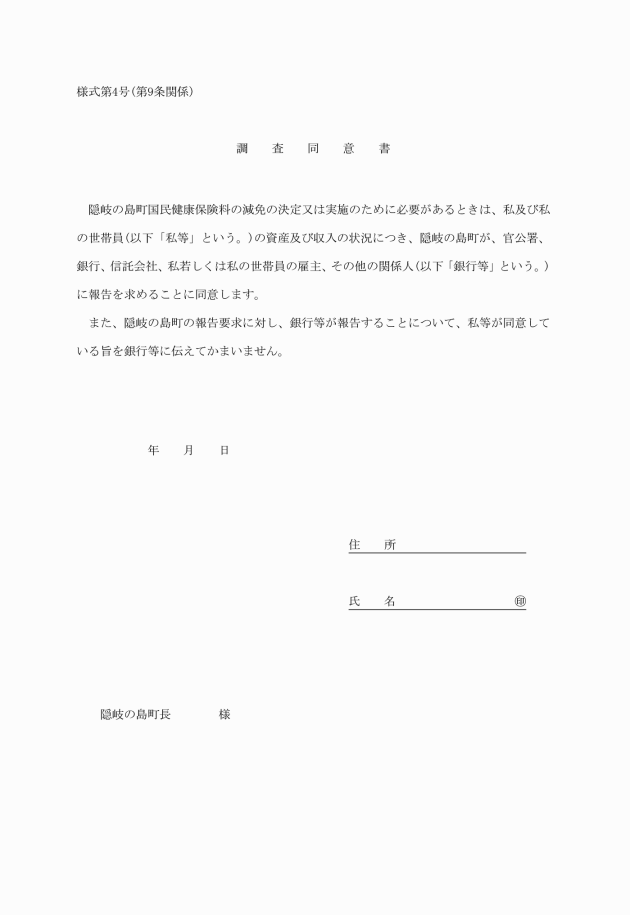

ウ 調査同意書(様式第4号)

(3) 刑事施設等への収容 在監証明書等、その事実が証明できる書類

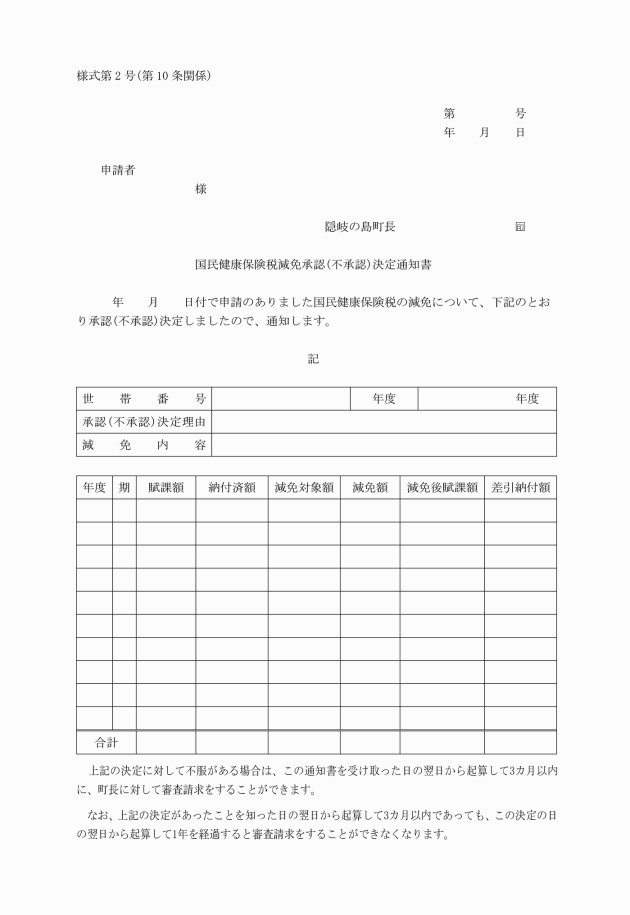

(減免の決定)

第10条 町長は、第8条に規定する申請を受けたときは、申請書及び申請理由を証明する添付書類の内容を調査し、事実の確認を行ったうえ、速やかに減免の可否を決定するものとする。この場合において、必要があると認められるときは、国民健康保険法(昭和33年法律第192号)第113条の規定により、当該納付義務者に対し申請書等に係る検査、質問をすることができる。

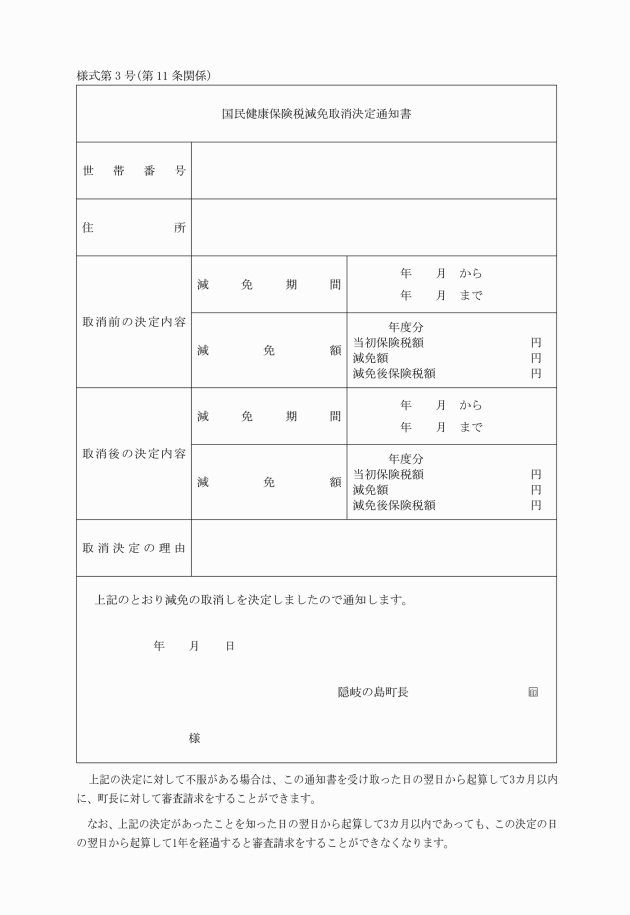

(減免の取消し)

第11条 町長は、保険税の減免を受けた者が、次の各号のいずれかに該当する場合においては、保険税の減免の承認の全部又は一部を取り消すことができる。

(1) 虚偽その他不正な行為により、減免の承認を受けたと認められるとき。

(2) 第2条に規定する減免の要件に該当しなくなったと認められるとき。

(その他)

第12条 この規則に定めるもののほか保険税の減免について、必要な事項は町長が別に定める。

附則

(施行期日)

1 この規則は、平成25年4月1日から施行する。

(五箇村国民健康保険料減免規則の廃止)

2 五箇村国民健康保険料減免規則(昭和59年五箇村規則第3号)は廃止する。

附則(平成27年12月28日規則第32号)抄

(施行期日)

第1条 この規則は、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)附則第1条第4号に掲げる規定の施行の日(平成28年1月1日)から施行する。

(隠岐の島町国民健康保険税減免規則の一部改正に伴う経過措置)

第4条 この規則の施行の際、第4条の規定による改正前の隠岐の島町国民健康保険税減免規則の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(平成28年3月31日規則第19号)

この規則は、平成28年4月1日から施行する。

附則(平成30年7月2日規則第11号)

この規則は、平成30年7月2日から施行する。

別表第1(第5条関係)

区分 | 減免割合 |

死亡した場合 | 10分の10 |

障がい者となった場合 | 10分の9 |

財産について重大な損害を受けた場合 | 別表第2に定める減免割合 |

別表第2(第5条関係)

区分 | 減免割合 | |

損害程度 | 前年の合計所得額 | |

10分の3以上10分の5未満 | 500万円以下 | 100分の50 |

500万円を超え750万円以下 | 100分の25 | |

750万円を超え1,000万円以下 | 100分の12.5 | |

10分の5以上 | 500万円以下 | 100分の100 |

500万円を超え750万円以下 | 100分の50 | |

750万円を超え1,000万円以下 | 100分の25 | |